Tan sólo una pulgada de agua dentro de su hogar podría costarle más de $25,000 en reparaciones. Por lo tanto, contar con un seguro contra inundaciones es crucial para poder afrontar los gastos en la etapa de recuperación luego de un desastre.

Dado que el seguro de propiedad y de alquiler generalmente no cubre daños contra inundación, se recomienda que todas las personas, tanto propietarias como inquilinas, cuenten con un seguro específico para inundaciones. De lo contrario, en caso de desastre tendrán que pagar de su bolsillo o pedir préstamos para reparar y reemplazar artículos dañados.

La Agencia Federal de Manejo de Emergencias (FEMA, por sus siglas en inglés) cuenta con un Programa Nacional de Seguros Contra Inundaciones administrado por aproximadamente 60 compañías en todo el país.

“El Programa Nacional de Seguro contra Inundaciones ofrece cobertura para edificios y cobertura para el contenido de los mismos”, explicó a Prepárate Daniel Llargues, vocero nacional de FEMA.

Tal como indicó Llargues, ambas pólizas de seguro se venden por separado y la cobertura del edificio sólo puede venderse a quien tenga el título de propiedad. “Por lo tanto, si alguien no tiene el título de la propiedad, no puede comprar la cobertura del edificio”, aclaró Llargues.

Sin embargo, aquellas personas que sean inquilinas o dueñas pero sin contar con el título de propiedad, sí pueden obtener cobertura de contenido para los artículos que poseen. En ese caso compran solo una póliza para el contenido de las cosas del hogar, como muebles, ropa de cama y ropa. “Lo mejor que puede hacer es discutir el caso específico con un agente de seguros”, afirmó Llargues.

¿Qué cobertura le provee el seguro del contenido?

- Cubre: sus muebles, ropa, televisión, computadoras, alfombras, obras de arte y más.

- Límites de cobertura: $100,000 de cobertura exclusiva de contenidos.

¿Cómo comprar un seguro para inundaciones?

La mayoría de los seguros contra inundaciones provienen del Programa Nacional de Seguro Contra Inundaciones (NFIP por sus siglas en inglés), pero usted debe comprar un seguro a través de una compañía o agente de seguros.

Para comprar el seguro contra inundaciones, llame a su compañía o agente de seguros, la misma persona que vende el seguro de propietario o del auto. Si necesita ayuda para encontrar un proveedor, visite FloodSmart.gov/find o llame al NFIP al 877-336-2627.

¿Cómo hacer un reclamo para cobrar el seguro después del desastre?

FEMA cuenta con una manual en español que brinda una serie de pasos a seguir para cobrar el seguro después de un desastre.

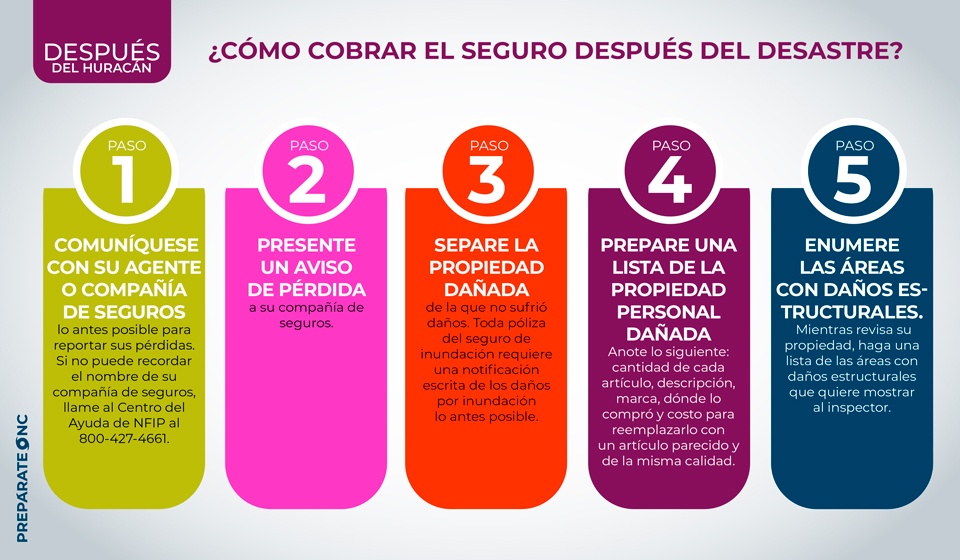

Paso 1 – Comuníquese con su agente o compañía de seguros lo antes posible para reportar sus pérdidas. Si no puede recordar el nombre de su compañía de seguros, llame al Centro de Ayuda de NFIP al 800–427-4661.

Paso 2 – Presente un aviso de pérdida a su compañía de seguros. Toda póliza del seguro de inundación requiere una notificación escrita de los daños por inundación lo antes posible. Si no puede presentar un aviso de pérdida directamente porque no puede comunicarse con su agente de seguros, deberá enviar una notificación escrita con el número de su póliza a la compañía de seguros.

Paso 3 – Separe su propiedad. Su póliza requiere que separe la propiedad dañada de la propiedad que no sufrió daños. No deseche nada antes de que un inspector lo vea, a menos que la ley local exija que lo deseche, o si el artículo dañado presenta un peligro. Si desecha artículos, tome fotografías antes de hacerlo y guarde muestras para el inspector (por ejemplo, un pedazo de alfombra dañada por la inundación).

Paso 4 – Prepare una lista de la propiedad personal dañada. Los dueños de vivienda, inquilinos, y negocios que compraron cobertura de propiedad personal deberán preparar una lista de la propiedad personal dañada e incluir cualquier detalle o documento relacionado.

Asegúrese de anotar lo siguiente:

- Cantidad de cada artículo

- Descripción

- Marca

- Dónde compró cada artículo

- Edad aproximada

- Precio de compra para cada artículo

- Números de modelo y serie

- El costo para reemplazarlo con un artículo parecido y de la misma calidad, con el precio actual.

Paso 5 – Enumere las áreas con daños estructurales. Mientras revisa su propiedad, haga una lista de las áreas con daños estructurales que quiere mostrar al inspector.

Por lo general, el inspector de seguros se comunicará con usted de uno o dos días después de recibir su aviso de pérdida. Sin embargo, podría tardar más debido a las condiciones locales y la gravedad de la inundación. Al hablar con el inspector, programará una cita para que vea su propiedad.

Puede pedir un pago adelantado o parcial al inspector que le permitirá recibir el dinero que necesita antes de que la compañía de seguros resuelva su reclamo completo.

¿Cómo respaldar su reclamo?

Para respaldar su reclamo se requiere una “prueba de pérdida” que detalle la información que la póliza de seguro de inundación requiere.

La prueba de pérdida debe ser presentada ante la compañía de seguros, completa y firmada, en un plazo menor a 60 días a partir de la pérdida.

La prueba de pérdida debe incluir un estimado detallado del costo para reemplazar o reparar la propiedad dañada.

¿Cómo conseguir la “prueba de pérdida”?

Tal como indican fuentes oficiales de FEMA, en la mayoría de los casos, el agente de seguros le proporcionará una sugerencia de Prueba de Pérdida. Sin embargo, usted tiene la responsabilidad de asegurar que la Prueba de Pérdida esté completa, sea correcta y que se presente de manera oportuna para satisfacer los requisitos de su póliza.

Por ese motivo, en caso de no recibir la Prueba de Pérdida por parte de su agente, puede elaborarla usted mismo.

En ese caso, recuerde que la Prueba de Pérdida debe incluir un estimado detallado del costo para reemplazar o reparar la propiedad dañada.

¿Cuándo recibirá el pago de la compañía de seguros?

Su reclamo será pagado después de que:

- Usted y la compañía de seguros lleguen a un acuerdo sobre la cantidad del pago del reclamo por las pérdidas y

- La compañía de seguros reciba su Prueba de Pérdida completa, correcta y firmada.

***

Fuentes de este artículo:

- Manual de reclamos del Programa del Seguro Nacional de Inundación